De plusvalía municipal, voluit ‘Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU)’ is een Spaanse gemeentelijke meerwaardebelasting op de kadastrale waardestijging van ‘stedelijke grond’. Onder een ‘stedelijke’ kwalificatie verstaan we niet alleen residentiële panden, maar bijvoorbeeld ook commercieel vastgoed. In praktijk zijn ‘rustico‘ panden (landbouwpanden) uitgesloten van de belasting en dus vrijgesteld.

Hier vindt u meer informatie over de gemeentelijke meerwaardebelasting.

Wanneer betaal ik plusvalía municipal?

U betaalt deze belasting wanneer u vastgoed met een ‘stedelijke’ kwalificatie overdraagt, hetzij door verkoop, erfenis, schenking of een andere vorm van overdracht.

De aangiftetermijn is 1 maand na de overdracht. Voor nalatenschappen is de termijn 6 maanden na overlijden, met de mogelijkheid tot verlenging.

Wie betaalt de plusvalía municipal?

De belastingplichtige is de overdrager in het geval van een verkoop of schenking, of de erfgenaam in geval van een erfenis. Er gelden uitzonderingen voor bijvoorbeeld de overdracht van vastgoed tussen echtgenoten in het kader van een echtscheiding. Wanneer de verkoper een niet-inwoner is, zal de koper de te betalen belasting afhouden van de koopprijs.

Hoe wordt de plusvalía municial berekend?

De gemeentelijke meerwaardebelasting wordt berekend op basis van de kadastrale waarde van de grond en het aantal jaren dat de overdrager eigenaar is van de grond. De kadastrale waarde van de grond is een schatting van de waarde van de grond door de overheid en is onafhankelijk van de verkoopwaarde van de constructie of het gebouw dat zich op de grond kan bevinden.

Het tarief varieert per gemeente en wordt toegepast op de belastbare grondslag. Gemeenten hebben een zekere mate van autonomie om deze belastingtarieven vast te stellen binnen de grenzen die zijn vastgelegd in de wet. Het maximale tarief is 30%.

Het Spaanse Grondwettelijk Hof heeft de afgelopen jaren verschillende uitspraken gedaan waarin het de toepassing van de belasting ongrondwettig verklaart in situaties waarin er geen werkelijke waardestijging van de grond heeft plaatsgevonden of waarin de te betalen vergoeding hoger is dan de werkelijke waardestijging. Dit heeft geleid tot wijzigingen in de regelgeving om de belasting aan te passen aan de economische realiteit van elke transactie, waardoor er twee berekeningsmethodes zijn. De eerste methode is nog steeds op basis van de kadastrale meerwaarde. De tweede methode gebeurt via de werkelijke meerwaarde.

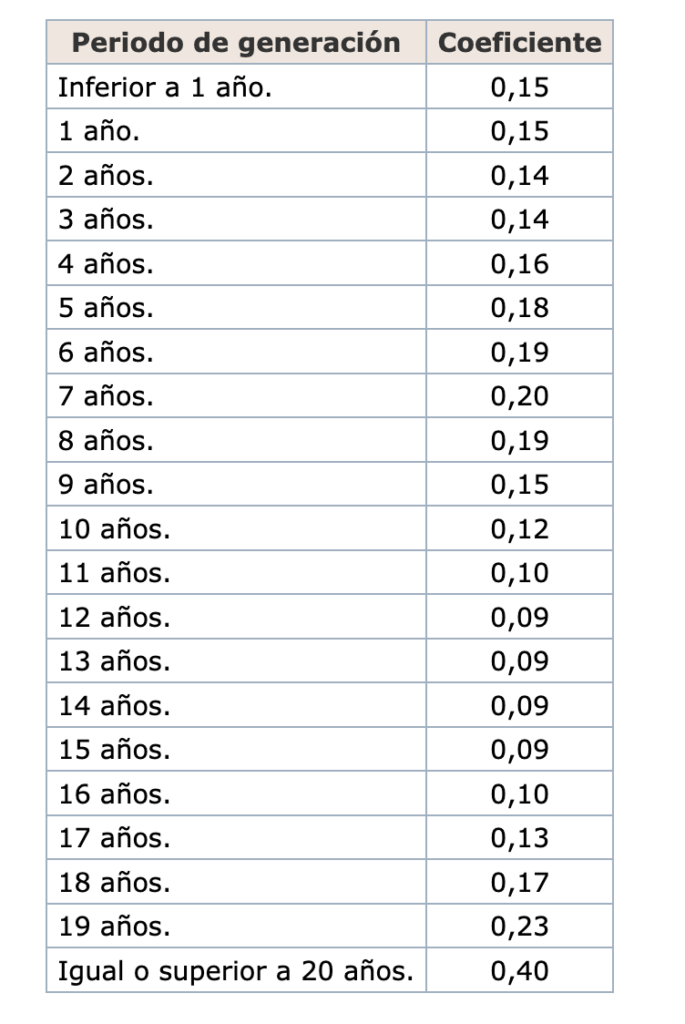

Berekeningswijze van de kadastrale meerwaarde

De kadastrale meerwaarde wordt berekend aan de hand van een coëfficiënt. Deze coëfficiënt is afhankelijk van het aantal jaren dat het vastgoed in bezit is van de overdrager en kan u raadplegen via de jaarlijks gepubliceerde coëfficiëntentabel (artikel 24, of zie de tabel hieronder). U vermenigvuldigt de kadastrale waarde van de grond met de juiste coëfficiënt. Daarna past u het gemeentelijke tarief toe, met een maximum van 30% om tot de belasting te komen.

Een voorbeeld. U verkoopt een appartement met een kadastrale waarde van 120.000 euro. De verkoopprijs is 220.000 euro en u realiseert een meerwaarde van 60.000 euro. De kadastrale grondwaarde komt op 30.000 euro. U heeft het appartement reeds 5 jaar in uw bezit, zodat de coëfficiënt 0,18 bedraagt. Het tarief van uw gemeente is 20%. De plusvalía municipal komt dan op 30.000 euro * 0,18 * 20% = 1.080 euro.

Berekeningswijze van de werkelijke meerwaarde

In geval u kiest voor deze methode, dient u de werkelijke meerwaarde op de grondwaarde te berekenen. Dit doet u op basis van de verhouding tussen de kadastrale grondwaarde en de totale kadastrale waarde. Dit percentage vermenigvuldigt u dan met de gerealiseerde waarde. Hierop past u het gemeentelijke tarief toe om tot de te betalen belasting te komen.

We nemen het bovenstaande voorbeeld opnieuw. U verkoopt een appartement met een kadastrale waarde van 120.000 euro. De verkoopprijs is 220.000 euro en u realiseert een meerwaarde van 60.000 euro. De kadastrale grondwaarde komt op 30.000 euro. De verhouding van de grondwaarde is 30.000/120.000 = 25%. U neemt dan 25% van de gerealiseerde meerwaarde van 60.000 = 15.000 euro. Het tarief is 20%, zodat de verschuldigde belasting 3.000 euro bedraagt.

Deze berekeningsmethode is dus doorgaans minder interessant dan de berekening op basis van de kadastrale meerwaarde, tenzij u natuurlijk geen meerwaarde realiseert. De belasting zal bij een verkoop met verlies 0 euro zijn.

Niet hetzelfde als nationale meerwaardebelasting

De plusvalía municipal mag u niet verwarren met de nationale meerwaardebelasting (‘impuesto sobre la ganancia patrimonial‘). Deze meerwaardebelasting wordt berekend op de werkelijk gerealiseerde meerwaarde en is van toepassing op alle overdrachten van onder andere vastgoed, uitgezonderd erfenissen.

Hier vindt u meer informatie over de Spaanse nationale meerwaardebelasting.

Besluit

Samengevat is de plusvalía municipal een belasting die moet worden betaald bij de verkoop, erfenis of schenking van stedelijke grond in Spanje. De berekening ervan is gebaseerd op (i) ofwel de waardestijging van de grond in de loop der tijd, volgens de kadastrale waarde en jaarlijks vastgelegde coëfficiënten of (ii) op de werkelijke meerwaarde. Indien u overdraagt met verlies, kan u beter voor de tweede methode kiezen.

Heeft u vragen over vastgoed verkopen of schenken in Spanje. Neem dan gerust contact met ons op.