Le plusvalía municipal, dans son intégralité 'Impôt sur l'accroissement de la valeur des terres de nature urbaine (IIVTNU)" est un impôt municipal espagnol sur les plus-values réalisées sur la plus-value cadastrale des "terrains urbains". Par qualification "urbaine", nous entendons non seulement les propriétés résidentielles, mais aussi les propriétés commerciales, par exemple. Dans la pratique, 'rusticoLes " propriétés " (propriétés agricoles) exclues de la taxe et donc exonérées.

Pour en savoir plus sur l'impôt sur les plus-values municipales, cliquez ici.

Quand dois-je payer la plusvalía municipal ?

Vous payez cette taxe lorsque vous transférez un bien ayant une qualification "urbaine", que ce soit par vente, héritage, donation ou autre forme de transfert.

Le délai de déclaration est d'un mois après le transfert. Pour les successions, le délai est de 6 mois après le décès, avec possibilité de prolongation.

Qui paie la plusvalía municipale ?

Le contribuable est le cédant dans le cas d'une vente ou d'une donation, ou l'héritier dans le cas d'une succession. Des exceptions s'appliquent, par exemple, au transfert de biens entre époux dans le cadre d'un divorce. Lorsque le vendeur est un non-résident, l'acheteur déduit l'impôt à payer du prix d'achat.

Comment la plusvalía municial est-elle calculée ?

L'impôt municipal sur les plus-values est calculé sur la base de la valeur cadastrale du terrain et du nombre d'années pendant lesquelles le cédant a possédé le terrain. La valeur cadastrale du terrain est une estimation de la valeur du terrain par le gouvernement et est indépendante de la valeur de vente de la structure ou du bâtiment qui peut se trouver sur le terrain.

Le taux varie selon les municipalités et s'applique à la base imposable. Les municipalités disposent d'un certain degré d'autonomie pour fixer ces taux d'imposition dans les limites fixées par la loi. Le taux maximum est de 30%.

Les La Cour constitutionnelle espagnole a rendu plusieurs arrêts ces dernières années dans laquelle elle a déclaré inconstitutionnelle l'application de la taxe dans les cas où il n'y avait pas d'augmentation réelle de la valeur du terrain ou lorsque la taxe à payer était supérieure à l'augmentation réelle de la valeur. Cela a conduit à des modifications de la réglementation afin d'adapter la taxe à la réalité économique de chaque transaction, ce qui a donné lieu à deux méthodes de calcul. La première méthode est toujours basée sur la plus-value cadastrale. La seconde méthode est basée sur les plus-values réelles.

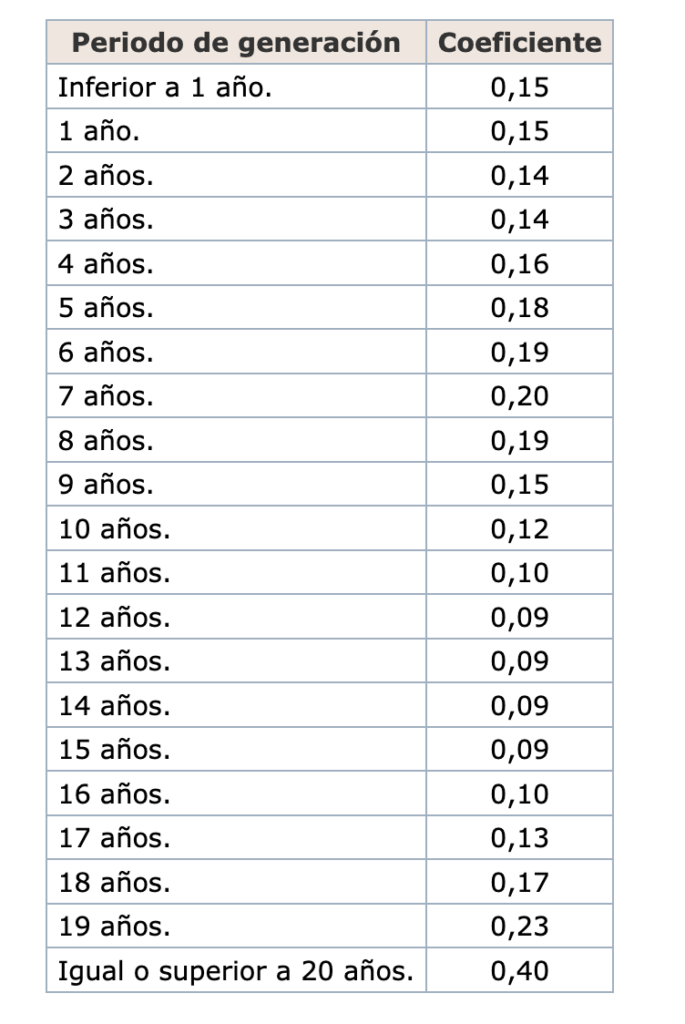

Méthode de calcul de la plus-value cadastrale

La plus-value cadastrale est calculée à l'aide d'un coefficient. Ce coefficient dépend du nombre d'années de détention du bien par le cédant et peut vous permettre de bénéficier d'une plus-value cadastrale. consulter le tableau des coefficients publié annuellement (article 24, ou voir le tableau ci-dessous). La valeur cadastrale du terrain est multipliée par le coefficient correspondant. Vous appliquez ensuite le taux communal, avec un maximum de 30% pour obtenir la taxe.

Voici un exemple. Vous vendez un appartement dont la valeur cadastrale est de 120.000 euros. Le prix de vente est de 220.000 euros et vous réalisez une plus-value de 60.000 euros. La valeur cadastrale du terrain s'élève à 30.000 euros. Vous possédez déjà l'appartement depuis 5 ans, le coefficient est donc de 0,18. Le taux de votre commune est de 20%. La plus-value municipale s'élève donc à 30 000 € * 0,18 * 20% = 1 080 euros.

Méthode de calcul des plus-values réelles

Si vous choisissez cette méthode, vous devez calculer la plus-value réelle sur la valeur du terrain. Pour ce faire, vous devez vous baser sur le rapport entre la valeur cadastrale du terrain et la valeur cadastrale totale. Vous multipliez ensuite ce pourcentage par la valeur réalisée. Vous appliquez ensuite le taux communal pour obtenir l'impôt à payer.

Reprenons l'exemple précédent. Vous vendez un appartement dont la valeur cadastrale est de 120.000 euros. Le prix de vente est de 220.000 euros et vous réalisez une plus-value de 60.000 euros. La valeur cadastrale du terrain s'élève à 30.000 euros. Le ratio de la valeur foncière est de 30.000/120.000 = 25%. Vous déduisez donc 25% de la plus-value réalisée de 60.000 euros = 15.000 euros. Le taux est de 20%, l'impôt à payer est donc de 3 000 euros montants.

Cette méthode de calcul est donc généralement moins intéressante que le calcul basé sur les plus-values cadastrales, à moins, bien sûr, que vous ne réalisiez pas de valeur ajoutée. La taxe sur une vente à perte sera de 0 €.

Différent de l'impôt national sur les plus-values

La plusvalía municipale ne doit pas être confondue avec l'impôt national sur les plus-values (' ).impuesto sobre la ganancia patrimonial'). Cet impôt sur les plus-values est calculé sur les plus-values effectivement réalisées et s'applique à tous les transferts de biens, entre autres, à l'exclusion des héritages.

Pour en savoir plus sur l'impôt national sur les plus-values en Espagne, cliquez ici.

Décision

En résumé, la plusvalía municipal est un impôt dû sur la vente, l'héritage ou la donation de terrains urbains en Espagne. Son calcul est basé (i) soit sur l'augmentation de la valeur du terrain dans le temps, en fonction de la valeur cadastrale et de coefficients fixés annuellement, (ii) soit sur la plus-value réelle. En cas de cession à perte, il est préférable d'opter pour la seconde méthode.

Si vous avez des questions sur la vente ou la donation de biens immobiliers en Espagne. Si c'est le cas, n'hésitez pas à contact avec nous.